Köp ett hus nu eller vänta och spara mer till en nedbetalning

Att köpa ett nytt hem är förmodligen det viktigaste beslutet som de flesta av oss fattar. Det kan vara mycket roligt, men det kan också vara utmanande. När du flyttar är detta särskilt sant eftersom du kan ha kort tid att köpa. Om du flyttar till en annan stad eller flyttar till ett annat land är planering och forskning också involverad. Det är ofta klokare att hyra först när du flyttar utomlands.

Ta dig tid om du kan. Skynda dig aldrig till ett köp eftersom du känner dig pressad att köpa snabbt. Det kan finnas tillfällen när situationen dikterar din timing. Det kan finnas skäl, till exempel en expanderande familj, baby, på väg, att flytta av arbetsskäl - allt detta är giltiga skäl för att behöva hitta ett hem bråttom.

Det kan vara så att du försöker köpa i en tid då priserna är till din fördel. Även då, gör lite planering och ställ några frågor. Det kan vara klokare att hyra. Använd en hyres- eller köpkalkylator för att avgöra om hyra först är mer vettigt för dig.

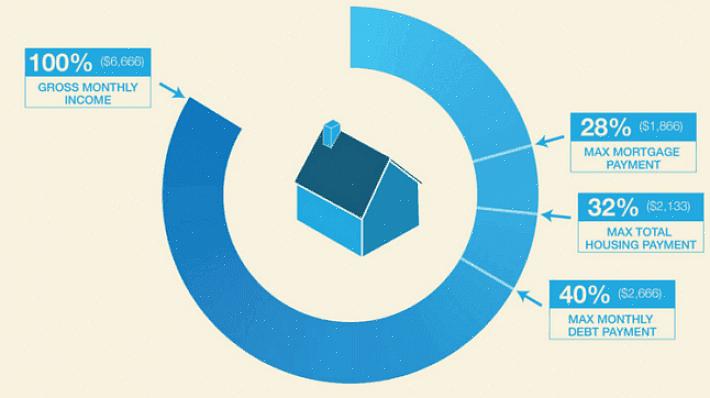

Andra viktiga överväganden är om du ska låna och betala ränta på ditt hem eller vänta och spara mer tills du själv kan finansiera mer av hemmet. Vad händer om du inte har tillräckligt med pengar för handpenningen?

Så ska du vänta tills du har sparat tillräckligt för en nedbetalning på ditt nya hem, eller hitta något sätt att komma med pengarna - kanske låna till en högre ränta för att finansiera din utbetalning? För att hjälpa dig att bestämma, här är några av fördelarna och nackdelarna med varje beslut.

Fördelar med att låna för din handpenning

- Du kan sluta betala hyran tidigare och komma in i ett hem snabbare - mindre pengar sjunkit i en hyra. Betala av din inteckning istället för någon annans.

- Du kan köpa i taget innan huspriserna stiger utöver vad du har råd. Du kan dra nytta av bostadsnedgången och du har förmodligen råd med mer hus för dina pengar.

- Du kommer att börja betala ditt hem tidigare. Det kan leda till betydande besparingar på lång sikt.

Nackdelar med att låna för din utbetalning

- Du kommer troligen att betala mer ränta, eftersom den typ av lån du försöker få kan ha en hög ränta.

- Du kan riskera att ta mer skulder än du kan betjäna.

- Under den olyckliga omständigheten när du tvingas sälja med förlust kan det hända att du sitter fast med problemet att betala tillbaka ditt högräntelån när du kanske inte har medlen.

Fördelar med att hålla ut och spara för din nedbetalning

- Du kan undvika att betala ett lån med hög ränta.

- Du behöver inte oroa dig för risken att försöka betala tillbaka lånet om du tvingas sälja ditt hem i bråttom och inte kan återhämta dina kostnader.

- Du sparar kostnaderna för att betala inteckningsförsäkring.

Nackdelar med att hålla ut och spara för din nedbetalning

- Du måste vänta lite längre för att äga ditt hem och du kommer att betala mer hyra.

- Hyran du kommer att betala kan gå mot att betala ner din inteckning och hjälpa dig att äga ditt hem snabbare.

- Det finns en risk att dina besparingar minskar eftersom du kommer att behöva betala för andra kostnader (du kommer fortfarande att ställa in hemmet även om det är en hyra).

- Beroende på fastighets- och banksituationen kan huspriser och / eller räntor ha stigit när du har din utbetalning klar.